VALUTAZIONI ESTIMATIVE NEL “NUOVO” FALSO IN BILANCIO

- Dicembre 7, 2015

- Stefano Olanda Fiocchi

- No comments

QUADRO NORMATIVO – L. 69/2015

La legge n.69 del 27 maggio 2015, entrata in vigore il 14 giugno, ha modificato il corpo normativo degli artt. 2621 e 2622 c.c. oltre che introdotto i nuovi artt. 2621-bis e 2621-ter, riformando il cd reato di false comunicazioni sociali la cui ultima modifica risaliva al 2002.

L’obiettivo principale è quello di colmare le lacune del legislatore del 2002, il quale aveva sostanzialmente “miniaturizzato” il falso in bilancio inserendo soglie di rilevanza dei comportamenti, procedimenti privilegiati, un corposo abbattimento della sanzione edittale oltre che una diminuzione dei termini di prescrizione, comportando, a detta di molti esperti del settore, una sorta di “depenalizzazione” della fattispecie in oggetto.

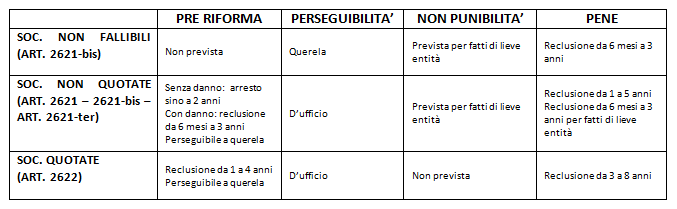

Sostanzialmente la riforma del 2015 produce da un lato la distinzione normativa dal punto di vista del contesto societario (e non più in base all’esistenza o meno di danni); dall’altro lato si è verificato in primis il raggruppamento delle fattispecie sotto la comune natura “delittuosa”, a differenza della normativa previgente che inquadrava la fattispecie per le sole soc. non quotate con natura di contravvenzione, oltre che l’uniformazione, per entrambi i casi, della perseguibilità d’ufficio della condotta, tranne per i casi disciplinati dai nuovi artt. 2621-bis e 2621-ter, come sintetizzato nella tabella seguente:

Occorre quindi focalizzarsi sui termini contenuti nella norma, la quale:Il corpo normativo degli artt. 2621 e 2622 sottolinea come la condotta illecita consiste “nell’esporre consapevolmente fatti materiali rilevanti non rispondenti al vero od omettere consapevolmente fatti materiali rilevanti la cui comunicazione è imposta dalla legge sulla situazione economica, patrimoniale o finanziaria della società o del gruppo al quale essa appartiene, in modo concretamente idoneo a indurre altri in errore”.

- circoscrive le falsità e le omissioni relative a comunicazioni “tipiche” e quindi imposte dalla legge per quanto riguarda le soc. non quotate, mentre nell’art.2622, relativo alle soc. quotate, viene omessa la dicitura “previste dalla legge” quindi di conseguenza potrebbero ad esempio avere rilevanza penale dichiarazioni false acquisite tramite intercettazioni o conferenze stampa;

- elimina le soglie di punibilità ampliando l’ambito di operatività dell’incriminazione;

- uniforma la condotta all’unico oggetto di fatti materiali rilevanti siano essi omessi o non rispondenti al vero, sostituendo il “vecchio” generico termine “informazioni”;

- esclude il dolo eventuale mantenendo invece il solo dolo specifico e quindi la consapevolezza delle false comunicazioni, come enfatizzato dall’aggiunta del termine “concretamente” nel corpo normativo di riferimento.

Quindi, soffermandoci per ora alla sola analisi delle disposizioni previste per le società non quotate, non si può non sottolineare come l’introduzione dei nuovi artt. 2621-bis e 2621-ter abbia notevolmente limitato il campo d’azione della norma differentemente a quanto previsto per le soc. quotate, soprattutto dal punto di vista della severità delle pene come dimostrato dall’introduzione dei casi di lieve entità e particolare tenuità.

Sembra infatti che le “discusse” soglie quantitative eliminate rispetto al testo normativo del 2002, siano in qualche modo “rientrate” sotto un’altra forma che parametra la rilevanza penale del fatto all’assenza o all’esiguità del danno, lasciando così ampia discrezionalità al giudice su decisioni legate peraltro a concetti di non sempre facile e precisa definizione. In sostanza quindi si può affermare che la volontà del legislatore è stata quella “di non punire effettivamente le false comunicazioni sociali relativamente alle società non quotate, attribuendo perciò all’articolo 2621 un valore soltanto simbolico.”

RILEVANZA PENALE DELLE VALUTAZIONI ESTIMATIVE – COSA DICE LA CASSAZIONE?

L’aspetto della Legge 69/2015 che però ha creato maggiori dubbi e sollevato le più aspre critiche è stato sicuramente il mancato riporto dell’inciso “ancorchè oggetto di valutazioni” con il quale la legge del 2002 si riferiva ai fatti materiali “rilevanti” non rispondenti al vero o omessi, oggetto della falsa comunicazione.

La dottrina prevalente ha da subito criticato questa mancanza ponendo l’enfasi sul fatto che il bilancio d’esercizio è uno strumento costruito per la maggior parte da processi valutativi e quindi non ricomprendere gli stessi nel novero dei “fatti materiali” significava escludere a priori le più gravi e insidiose scorrettezze del bilancio sminuendo quindi l’importanza del reato stesso.

Dall’entrata in vigore della riforma il 14 giugno 2015 ad oggi la Cassazione si è pronunciata 3 volte sul tema della rilevanza penale delle valutazioni, di seguito cercherò di fare chiarezza sull’evoluzione interpretativa data dalla Suprema Corte sul tema oggetto del dibattito:

Intervenuta a pochi giorni dall’entrata in vigore della riforma, questa sentenza ha di fatto confermato tutti i dubbi sollevati in sede di prima interpretazione della norma. I giudici infatti hanno sostenuto che il “riferimento ai fatti materiali non rispondenti al vero, senza alcun richiamo alle valutazioni e il dispiegamento della formula citata anche nell’ambito della descrizione della condotta omissiva consente di ritenere ridotto l’ambito di operatività delle due nuove fattispecie di false comunicazioni sociali, con esclusione dei cosiddetti falsi valutativi”.

Il risultato di questa sentenza è stato valutato come un “abolitio criminis” parziale della rilevanza penale delle valutazioni estimative nella fattispecie del falso in bilancio, con tutte le conseguenze del caso.

Inoltre la sentenza conteneva degli esempi di “fatti materiali” gravati di falsità come ad esempio i crediti divenuti inesigibili a seguito di fallimento o la partecipazione in una società fallita: queste sono tutte osservazioni giuste che però vanno in contrasto con la premessa dell’irrilevanza penale in via generale delle valutazioni, perché nel caso in cui riprendendo gli esempi suddetti, il debitore si trovi in stato di dissesto, non si tratta ugualmente di fatti materiali come nel caso del debitore fallito? Questa è stata solo una delle critiche mosse dalla dottrina in merito a questa prima sentenza della Cassazione in quanto l’esigenza primaria sarebbe stata quella di inquadrare in maniera definitiva la concezione di “fatto materiale” e i motivi per cui le valutazione non possano rientrarvi dato che per la maggior parte degli esperti in materia “una qualsiasi valutazione è sostanziata di fatti”, sennò ci limiteremmo a parlare di previsioni o di ipotesi.

- INFORMATIVA PROVVISORIA CORTE CASSAZIONE DEL 13/11/2015

RELAZIONE N. 3 15/10/2015 DELL’UFFICIO DEL MASSIMARIO DELLA CASSAZIONE

Dopo mesi di “silenzio interpretativo”, la Suprema Corte nel giro di una settimana ha pubblicato due documenti che ribaltano completamente quanto da Lei stessa affermato con la sentenza n. 33774/2015 illustrata nel precedente paragrafo.

In sostanza la Corte di Cassazione ha deciso di chiarire i dubbi sollevati dalla dottrina in merito al tema della rilevanza penale delle valutazioni di bilancio rispondendo finalmente alla domanda che tutti gli esperti (e non) del settore si ponevano: se vengono escluse le valutazioni di bilancio dall’ambito di punibilità della fattispecie di false comunicazioni sociali, cosa resta da punire?

La prima “risposta”, in ordine cronologico, è arrivata con l’Informativa provvisoria pubblicata il 13 novembre recante la seguente disposizione: “il riferimento ai fatti materiali quali possibili oggetti di una falsa rappresentazione della realtà non vale ad escludere la rilevanza penale degli enunciati valutativi, che sono anch’essi predicabili di falsità quando violino criteri di valutazione predeterminati o esibiti in una comunicazione sociale”. Ed in più aggiunge: “Quando intervengano in contesti che implicano l’accettazione di parametri di valutazione normativamente determinati o, comunque, tecnicamente indiscussi, gli enunciati valutativi sono idonei ad assolvere una funzione valutativa e possono dirsi veri o falsi”.

Ad un prima lettura, seppur rimanendo in attesa delle motivazioni alla base dell’informativa, sembra chiaro il “dietrofront” della Suprema Corte che in pratica sconfessa quanto da Lei stessa sancito nell’unico precedente in materia rappresentato dalla “famosa” sentenza n. 33774/2015.

A sostegno di questa “nuova” tesi arriva la seconda “risposta”, il 20 novembre, con la pubblicazione della Relazione n.3 del 15 ottobre ad opera dell’Ufficio del Massimario della Cassazione avente ad oggetto “l’interpretazione della nozione di false comunicazioni sociali alla luce della riforma”.

La relazione si pone l’obbiettivo di approfondire il tema della riformulazione del concetto di false comunicazioni sociali andando ad esaminare in primis le nozioni di fatto e di valutazioni di bilancio collegandosi poi all’inciso “ancorchè oggetto di valutazioni” e all’interpretazione da fornire per la sua “eliminazione”. Successivamente fornisce un commento alla sentenza n.33774/2015 oltre che un’ampia analisi delle modifiche apportate dalla riforma alla fattispecie delle false comunicazioni sociali.

Infine, o per meglio dire “dulcis in fundo”, approfondisce il tema della rilevanza penale degli enunciati valutativi, uniformandosi all’Informativa precedentemente esposta e sottolineando che l’eliminazione dell’inciso “ancorchè oggetto di valutazioni” dal corpo normativo dell’art. 2621 non può significare la completa esclusione delle valutazioni dall’ambito di applicabilità delle nuove disposizioni in materia di false comunicazioni sociali.

CONSIDERAZIONI FINALI

In conclusione si può affermare che i primi sei mesi di “validità” della riforma sono stati caratterizzati da un “dietrofront” interpretativo da parte della Cassazione, pur confermando l’inasprimento delle pene e la revisione generale della fattispecie normativa.

Per confermare l’inversione di rotta in tema di valutazione estimative penalmente rilevanti occorre sicuramente attendere le motivazioni alla base della informativa pubblicata dalla Suprema Corte che ha totalmente rovesciato l’indirizzo interpretativo dato alla Riforma lo scorso giugno.

E’ quanto meno auspicabile un consolidamento di questo filone interpretativo, ma viste le enormi differenze con le decisioni prese in precedenza non è da escludere un rinvio della discussione “alle sezioni unite” della Corte di Cassazione per una risoluzione definitiva della tematica riguardante la rilevanza penale delle valutazioni di bilancio nella fattispecie del reato di false comunicazioni sociali.